Avant les années 2000 qui furent marquées par une modernisation des terminaux conteneurisés via des mises en concessions sous la recommandation du FMI et de la Banque Mondiale, le marché africain présentait une image d'Epinal, avec des bord-à-quai très faiblement mécanisés qui généraient des dizaines de milliers d'emplois pour charger et décharger des navires polyfonctionnels qui restaient à quai parfois des semaines entières.

Un trio mondial qui est aussi un trio européen en Afrique

Mais tout cela appartient au passé car les processus de fusion-acquisition n'ont pas épargné les armements spécialistes , souvent familiaux, qui desservaient parfois de manière exclusive ces marchés africains si spécifiques. Tout commence il y a environ 2 décennies avec l'ambition de couverture mondialisée des leaders comme Maersk Line qui transforme son partenariat historique avec Safmarine en une fusion qui a vu disparaitre récemment le "flag" des remarquables "white ships".

Autre symbole, quand Delmas "l'africain" se retrouve absorbé dans les flottes de CMA-CGM qui cherche une inclusion rapide et efficace sur les marchés africains en faisant fructifier sa réussite pionnière sur le marché émergent chinois. Et que dire de MSC Shipping, que l'on oublie trop souvent de mentionner que le Commandant Aponte a lancé ses premières rotations commerciales internationales sur la Corne d'Or au départ de l'Italie. Sur la dernière décennie, le numéro deux mondial, devient un acteur central de la desserte africaine avec le déploiement des plus grandes unités conteneurisées jamais traitées dans le Golfe de Guinée via son hub de Lomé.

Au tour de Nile Dutch avec Hapag-Lloyd

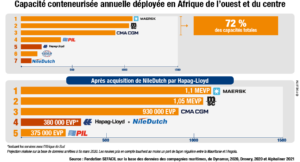

En prenant acquisition de Nile Dutch, l'allemand Hapag-Lloyd s'offre un réseau complémentaire qui étend sa couverture sur les marchés dits émergents, qu'ils soient africains bien sûr mais aussi latino-américains avec des services réguliers remarquables sur le Brésil notamment. Comme l'atteste l'infographie proposée par le Journal de la Marine Marchande, Hapag-Lloyd devient ainsi le quatrième opérateur maritime de ligne régulière dans la capacité totale déployée sur la rangée Mauritanie-Angola.

Dans le détail, les relations historiques de Nile Dutch avec l'Angola, le Cameroun ou encore l'Afrique du Sud constituent un accélérateur d'intégration de marché pour Hapag-Lloyd qui usait plus volontiers de VSA avec d'autres armements partenaires pour couvrir ces marchés qui demeurent des niches au regard des volumétries chargées et déchargées à chaque escale. Hapag-Lloyd connait bien le Golfe de Guinée et le croisement des services avec Nile Dutch pourrait permettre au cinquième armement mondial de renforcer sa position concurrentielle sur les marchés dits "sud-sud" et notamment ceux qui relient les économies de l'Afrique de l'Ouest et du Centre avec celles de l'Amérique latine.

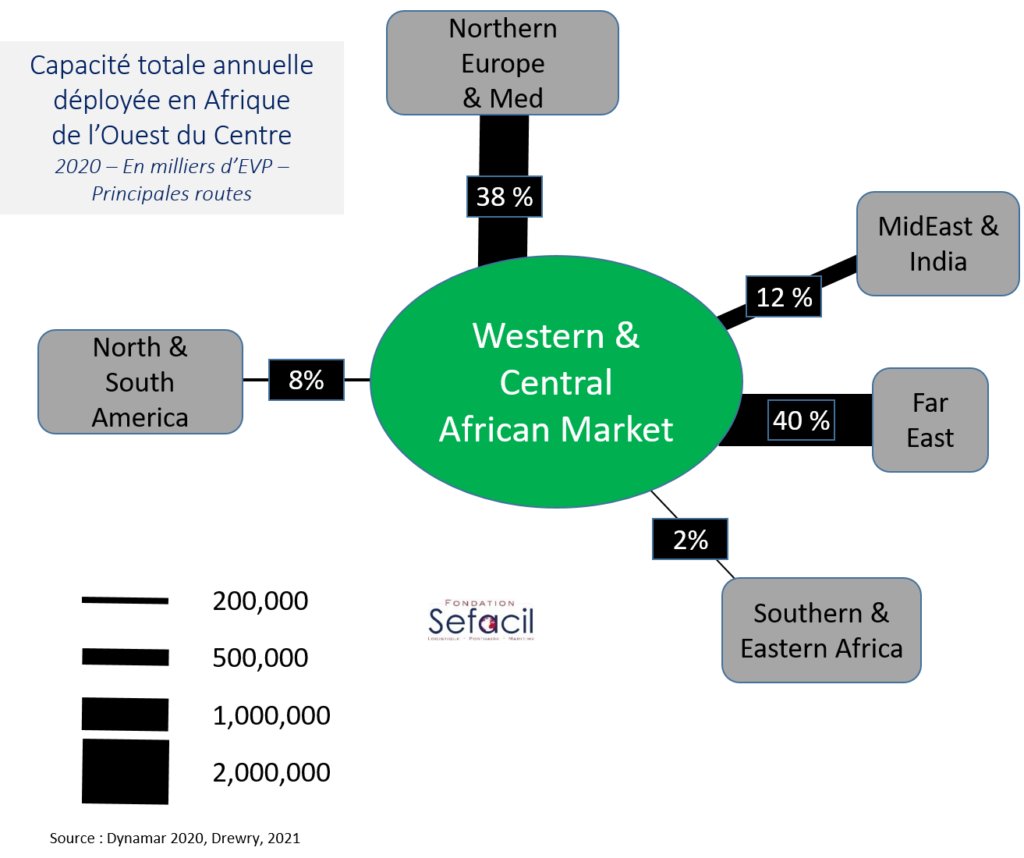

Une Afrique tournée vers l'Asie avec des capacités ouest-européennes

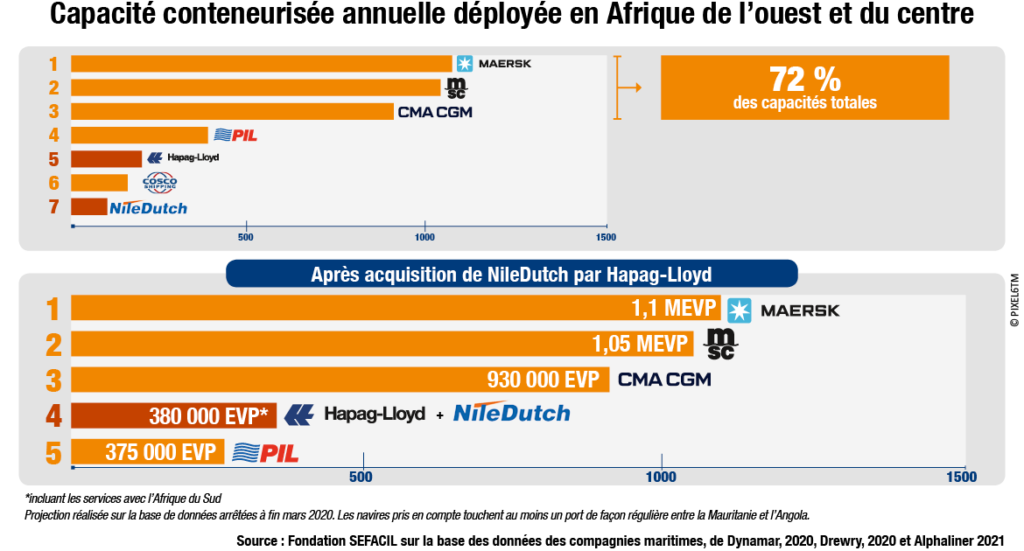

Avec cette dernière infographie produite par SEFACIL, force est de constater ce qui est décrit dans le détail dans l'article du JMM de ce jour; à savoir que les marchés asiatiques surpassent ceux de l'Europe en terme de capacité totale conteneurisée déployée en une année. Cela relève l'intensité croissante des relations commerciales entre le continent africain et le Moyen-Orient, le sous-continent indien et le sud-est de l'Asie.

La Chine reste la locomotive de cette dynamique qui doit mieux s'équilibrer car aujourd'hui, les marchés africains se caractérisent par un fort déséquilibre des flux, illustrant la faiblesse des capacités d'exportation et la dépendance, notamment manufacturière, d'un continent consommateur et peu producteur/transformateur.

Retrouver le papier du JMM ici :

Rédigé le vendredi 19 mars 2021