La fondation SEFACIL a eu le privilège d'être invitée par la Présidence de la République de l'Ouzbékistan pour échanger sur les enjeux d'une meilleure connectivité politique et logistique en faveur des 5 Etats enclavés de l'Asie Centrale. Cette conférence internationale, en présence de plus de 30 délégations internationales, de l'Union Européenne et des Nations-Unies, a été l'occasion de rappeler les fondamentaux qui permettront de sécuriser et de fiabiliser la mobilité des personnes, des biens et des capitaux dans une région du monde qui fut le cœur de la première civilisation nomade mondialisée! Le texte ci-après est un extrait en français du statement rédigé en anglais et qui fera partie des documents de référence de la conférence de Tashkent.

Quelle place pour l'Asie Centrale dans les chaînes de valeur mondialisées?

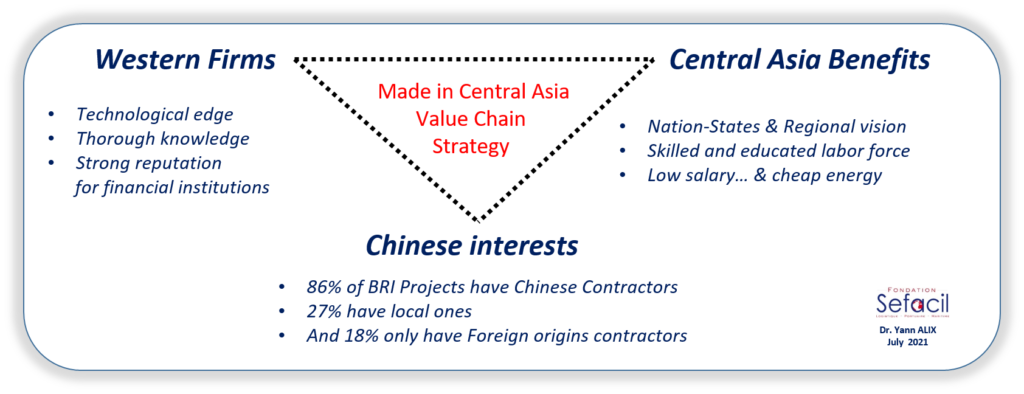

Le continent Eurasiatique concentre les 2/3 de l’Humanité et pèse 60% de la Global Economy. Les 10 premiers ports asiatiques manutentionnent plus de conteneurs que l’ensemble de tous les ports de commerce de l’Amérique du Nord et de l’Europe. Cette puissance maritime a façonné un monde contemporain sinocentré puisque la Chine absorbe 48% de toutes les importations de vracs secs du monde, devenant en 2020 le plus grand consommateur de charbon, de pétrole brut et de gaz naturel. Depuis 2001 et son entrée officielle dans l’OMC, la Chine n’a cessé de concentrer les capacités de production, de transformation et de distribution des produits industriels et manufacturiers du monde entier, au point de lancer la Belt & Road Initiative (BRI) dès 2013 pour accompagner la structuration d’une mondialisation marchande où toutes les routes énergétiques et manufacturières mèneraient à Beijing, Shanghai, Shenzhen, Chongqing, etc. BRI concerne 138 pays dans le monde sur les 5 continents mais 54% des investissements internationaux chinois de BRI en 2020 se concentraient sur les seuls pays asiatiques.

Aujourd’hui, un conteneur 40 pieds High Cube Dry entre Shanghai et Rotterdam coûte 15000 US$, soit une multiplication par 7 des tarifs honorés avant la pandémie, et 75% des terminaux maritimes européens sont congestionnés, générant des surcouts logistiques estimés à plusieurs dizaines de milliards US$. La pénurie des matériels génère des altérations inquiétantes dans les chaines de production, d’approvisionnement et de distribution.

Aujourd’hui, 38,000 convois ferroviaires ont transporté 3,4 millions d’EVP avec 30 services réguliers pour connecter 50 villes chinoises millionnaires et 150 grandes villes européennes. En 2020, les investissements chinois internationaux du programme BRI atteignaient « seulement » 47 milliards US$, soit 54% de moins qu’en 2019 avec toutefois un seul et unique secteur en croissance : la logistique (+25%). En Europe, les stratégies de nearshoring industriel et manufacturier sont devenues des arguments politiques et géopolitiques qui accompagnent des programmes d’investissements pour accélérer une relocalisation en Europe mais aussi au Maghreb, en Turquie… et en Asie Centrale.

De l'enclavement à l'interconnexion: l'Asie Centrale comme un futur carrefour logistique eurasiatique

Ces quelques données mettent en perspective une projection logistique et géostratégique majeure : l’Asie Centrale ne doit plus être perçue comme un immense territoire de transit où l’enclavement géographique est une contrainte économique. L’Asie Centrale s’impose comme un marché en émergence qui doit être l’origine première de produits Made in Central Asia pour être expédié autant en Europe qu’en Chine ou au sud-est de l’Asie. L’Asie Centrale est une mosaïque régionale où la logistique et le Value Chain Management doivent permettre d’unir les forces et les opportunités pour les économies de l’Ouzbékistan et de ses voisins.

Cette nouvelle perspective logistique eurasienne est avant tout politique dans une vision publique d’aménagement de solutions de transport et de facilités logistiques qui soient cohérentes à l’échelle de l’immense territoire de l’Asie Centrale. Cette perspective exige d’identifier et surtout de prioriser les investissements logistiques, en concertation directe avec les opérateurs privés qui sont les partenaires privilégiés du développement des infrastructures (rail, roads & airports) mais surtout des superstructures (dry port, multimodal centers, logistics platforms, industrial parks). Le travail se fait selon quatre dimensions principales :

- A l’échelle des Etats-Nations de l’Asie Centrale pour coordonner et planifier des réseaux et des services qui soient cohérents et complémentaires avec le développement socio-économique d’un immense marché

- En concertation directe avec les partenaires financiers qui investissent et commercent avec l’Asie Centrale (la Chine, la Russie, l’Europe, la Turquie, etc.)

- En concertation avec les bailleurs de fonds multilatéraux qui accompagnent la transformation économique et logistique des territoires enclavés en favorisant le développement de solutions commerciales fluides, dématérialisées, décarbonées, sécurisées, fiabilisées, etc.

- En concertation directe avec les entreprises privées spécialistes du transport et de la logistique comme les 3PL qui veulent accélérer l’implantation de services et de solutions en Asie Centrale, les Shipping Line qui investissent l’aérien (CMA-CGM with CEVA Logistics) et le ferroviaire (Maersk Line or MSC with direct services).

Les marchés de l’Asie Centrale constituent des potentiels de valorisation et de transformation logistiques avec une main d’œuvre jeune, qualifié et bon marché. Les conditions d’accès à l’énergie sont très favorables pour que l’Asie Centrale se positionne dans les 10 prochaines années comme un espace d’opportunités interconnectés et pas seulement un immense territoire de transit international entre des géants économiques, démographiques et politiques.

Le E-commerce, le climate change, consumers behavors constituent des variables qui font émerger de nouveaux territoires productifs et logistiques dans une nouvelle cohérence géostratégique qui combine proximité géographique et fiabilité des services. La position géostratégique de l’Ouzbekistan constitue un atout que les futurs réseaux de transport eurasiatiques vont évaluer en concurrence et complémentarité de ceux déjà en place, et ceux en cours de transformation comme dans les Etats voisins de l’Ouzbékistan. La logistique a le pouvoir de reshaper le monde en fonction des relations entre le temps, le coût et la distance. L’Asie Centrale peut devenir un nouveau carrefour logistique pour sécuriser les approvisionnements européens, la diffusion optimisée des produits chinois, la supply chain de géants économiques et démographiques comme la Russie, l’Inde, le Pakistan ou encore la Turquie.

To get more information or an original copy of the paper submitted in english, please e-mail us!

Rédigé le 22 juillet 2021