Nos donateurs

Avec un rôle d'expert et de conseiller, la fondation SEFACIL accompagne le Comité technique présidé par DG Hien Yacouba SIE pour co-produire les contenus des échanges de la journée scientifique qui marquera le 75ème anniversaire d'un port toujours plus essentiel pour la socio-économie ivoirienne et le développement de toute l'Afrique de l'Ouest

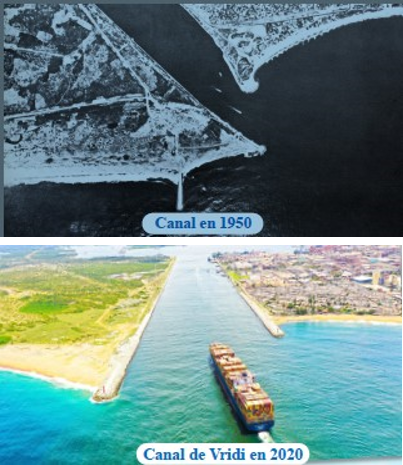

L'histoire du Port Autonome d'Abidjan est indissociable de la démocratie ivoirienne qui a pris son indépendance le 7 août 1960 sous l'impulsion visionnaire de son premier Président de la République, Son Excellence Félix Houphouët-Boigny. Le port constitue déjà un enjeu essentiel d'émancipation économique et stratégique depuis son ouverture à la navigation dès 1950 avec la complétion des travaux d'ouverture du Canal de Vridi.

Une première session d'échanges visera à comprendre les héritages de 75 années de développement, de transformation et d'expansion pour mieux saisir les enjeux d'aujourd'hui et projeter les défis de demain.

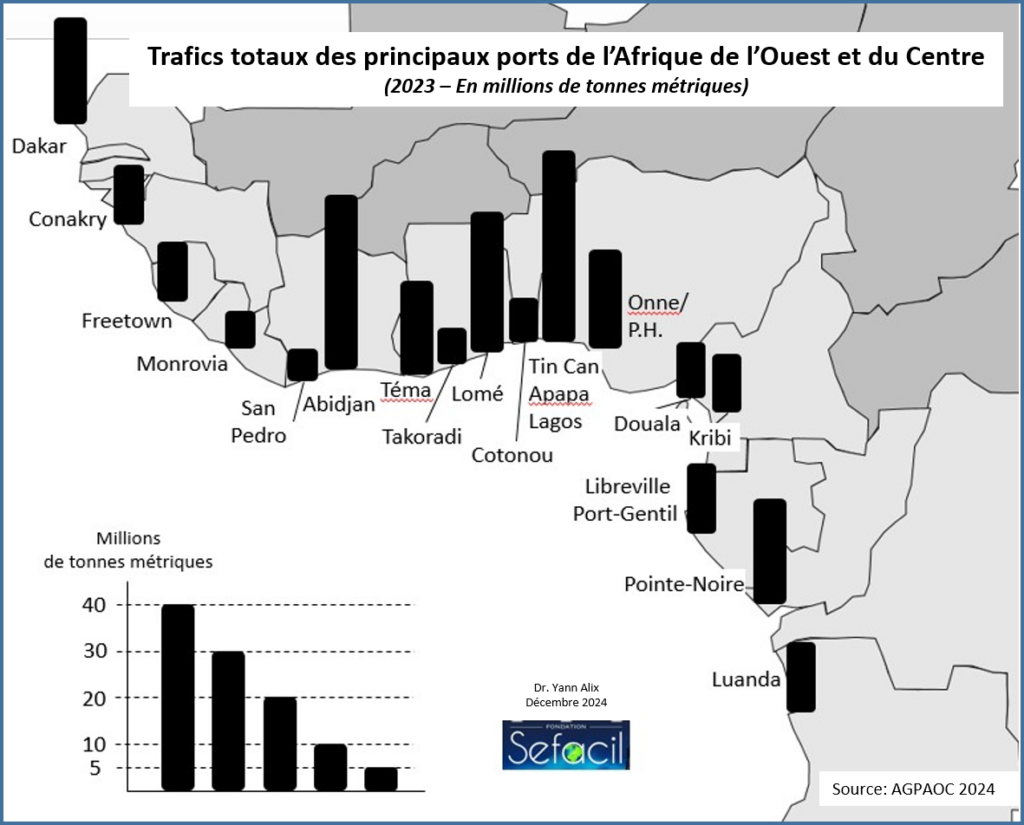

Avec plus de 1100 milliards de CFA investis depuis une décennie, les installations portuaires et nautiques du Port Autonome d'Abidjan ont changé de dimension, faisant de ce port de référence, le premier port de commerce international du Golfe de Guinée en 2023 pour son trafic total (hors terminaux privés vraquiers).

Nouveaux terminaux spécialisés, nouvelles organisations logistiques, investissements terrestres sur les pré et post-acheminements, le PAA n'a jamais été aussi essentiel dans la transformation de la socio-économie ivoirienne depuis 2012.

Célébrer 75 ans d'existence procède à penser les prochaines décennies et projeter les trajectoires qui permettront au port et à son écosystème de prospérer au service d'une émergence ivoirienne toujours plus prometteuse.

Analyser les contours des transitions écologiques et énergétiques se pense en prenant en compte les potentiels considérables et avérés des réserves minières et pétrolières des sols et sous-sols ivoiriens.

Saisir les enjeux de l'intégration ville-port suppose d'inclure de plus en plus l'expression des riverains et de la société civile.

Sécuriser les transits logistiques vers l'espace économique et politique sahélien suppose d'améliorer les connectivités et les organisations de transport malgré les incertitudes.

Valoriser des territoires fonciers loin de la réserve lagunaire exige de penser les contours des futures plate-formes industrielles, manufacturières et logistiques qui pourraient mailler les territoires intérieurs ivoiriens et ouest-africains.

La fondation SEFACIL a toujours cherché à valoriser des couvertures esthétiques pour illustrer la collection Les Océanides qui célèbre cette année ses 10 ans d'existence. Une première expérience avait lancé l'idée sous l'impulsion d'un jeune graphiste et designer normand, Thibaut Squivee, qui avait relevé le challenge de produire une première identité au lancement d'une collection qui avait comme invité d'honneur le Prof. Dr. Gustaaf de Monie. Nous n'avions aucune idée précise et cette première ambition se traduit par une esquisse épurée qui reprend tous les modes de transport puisque nous abordons la thématique des corridors de transport, au moment où les autorités portuaires du Havre, de Rouen et de Paris mutualisent leurs destinées.

Le TOME 2 se voulait radicalement plus industriel puisque la thématique très peu documentée des vracs sous toutes ses formes allait occuper un opus de plus de 500 pages avec la co-direction du Dr. Romuald Lacoste. Cette fois-ci, Thierry Bogaert, architecte au parcours aussi atypique qu'inspirant, nous offre une déclinaison originale d'un habillage infrastructurel qui aspire à fondre harmonieusement des installations portuaires dans son environnement. Cette deuxième collaboration part d'une simple discussion dans les ors des salons de l'Hôtel de Ville de Paris où l'on s'interroge sur le devenir des villes et de leurs ports. Thierry argumente avec talent comment l'expulsion des sites productifs des ports en dehors des centres urbains peut se combattre par l'architecture et des voiles de matériaux.

Le TOME III est une composition plus poétique sur le thème des relations ville-port pour illustrer un ouvrage collectif qui a servi de référence à la Conférence Mondiale Ville & Port de Durban en Afrique du sud en 2014. L'AIVP, organisateur de l'événement et partenaire historique de la fondation, convainc l'artiste Carmen Vella de décliner une version violette de son oeuvre originale qui a été remarquée lors du EurHope Illustration Competition 2014. Cette couverture fait l'unanimité tant elle révèle les enjeux contemporains de mieux coopérer et collaborer au sein de réseaux globaux de savoir-faire et de compétences. Relier les villes portuaires par-delà les frontières et les océans se concrétise par des contributions des 5 continents dans cet opus en trois langues.

Sans effeuiller les couvertures suivantes, notons que le Dr. Jan Hoffmann nous prête une photo d'une évanescence rare avec une forêt de grues-portiques qui sortent d'une épaisse brume au large de Shanghai, plus grand port à conteneurs du monde. Nous sommes en 2018 pour le TOME V des Océanides et cette vision portuaire surréaliste renvoie sans le savoir aux réalisations colorées et décalées de l'artiste-peinture Stéphane Padu.

2022 : une rencontre fortuite à l'ENSM du Havre engendre un téléscopage entre l'ambition philanthropique de la Fondation et la projection humaniste d'un artiste complet qui mêle photographie, graphisme, design et peinture dans un univers qui semble quasi infini. Stéphane est un vrai passionné, animé d'une envie de partager et de transmettre. Il écoute, s'intéresse et se nourrit des histoires que la Fondation SEFACIL sème au gré des projets, des réalisations et des publications, d'Afrique aux Amériques, de l'Asie Centrale à la Baltique ou au Pacifique. Il ne faut pas très longtemps pour conclure qu'une aventure collective et collaborative commence, avec l'ambition première d'offrir au futur TOME VIII une couverture identifiable entre mille.

RDV donc en 2023 pour découvrir le fruit de cette interaction positive qui pourrait trouver d'autres substrats et d'autres bonnes excuses d'ici là!

Les ports maritimes subsahariens ont cette particularité d’être enchâssés, pour la plupart, dans des coeurs historiques de villes devenues des métropoles, voire des mégalopoles comme dans le cas particulier de Lagos au Nigéria. Véritables poumons socio-économiques nationaux, ces établissements portuaires ont plus que doublé leurs trafics totaux depuis le milieu des années 2000 et la libéralisation des pratiques de manutention sur les terminaux. À l’horizon 2030, le seuil des 300 millions de tonnes métriques pourrait être atteint pour les seules interfaces du Golfe de Guinée, ce qui n’est pas sans poser de cruciales problématiques d’externalités négatives. Dans le même temps, l’accélération de la métropolisation et de la migration des populations vers les franges littorales pourraient voir 1 milliard d’africains devenir urbains d’ici 2040

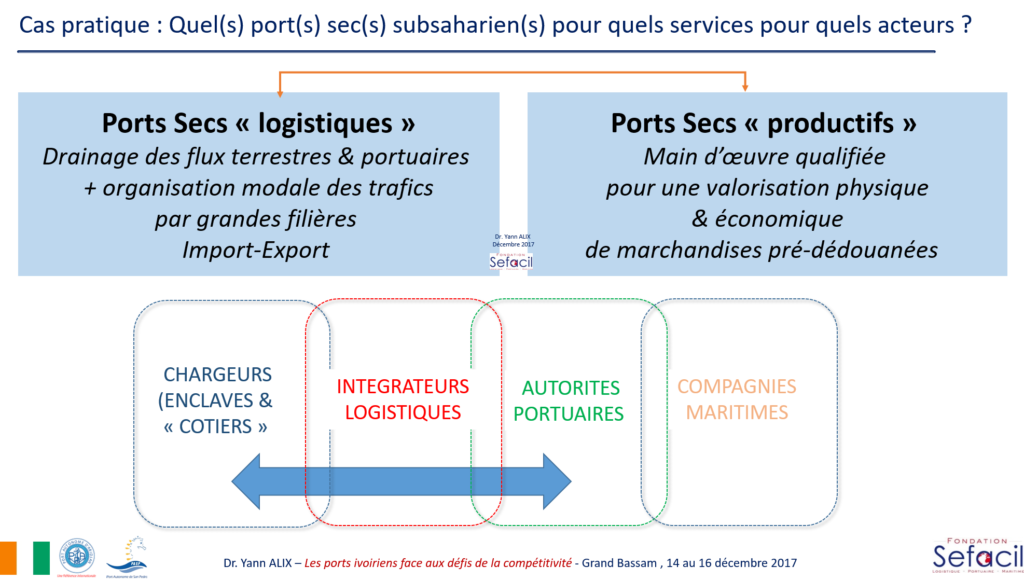

La fluidité logistique et la célérité des processus de pré et post-acheminements des marchandises sur les terminaux maritimes exigent des politiques publiques et des investissements privés qui se projettent et se conjuguent dans des planifications cohérentes et collaboratives. Parmi les solutions structurelles prônées par les autorités publiques, les bailleurs de fonds ou encore les opérateurs logistiques figurent les ports secs. Ces dernières années se sont multipliées les initiatives et les projets visant à déployer des ports-secs en périphérie des agglomérations portuaires, mais aussi le long de corridors de transport ou à proximité des postes-frontières. Infrastructures protéiformes et polysémiques, les ports-secs apparaissent dans les discours de leurs promoteurs comme des « solutions opératoires » qui délestent la congestion intra-métropolito-portuaire.

L’ambition première du tome VI consiste à aborder le sujet complexe des ports secs selon des considérations pluridisciplinaires où s’entremêlent les questionnements sur les retombées économiques et sociales, les dimensions géographiques et sociologiques, les questionnements juridiques et légaux, les projections logistiques et infrastructurelles, les planifications stratégiques et l’aménagement programmé des territoires, etc.

Le présent appel à contribution encourage les enseignants-chercheurs et chercheurs à produire des textes originaux issus de leurs travaux passés, actuels ou à venir sur les ports secs en Afrique subsaharienne. L’ambition pluridisciplinaire de l’ouvrage invite à la production de textes audacieux pour adresser un ensemble de problématiques que les co-directeurs de l’ouvrage se proposent de diviser en trois sections principales :

Section 1 :

Du concept à sa définition : évolution structurelle et fonctionnelle des ports secs en Afrique subsaharienne

Section 2 :

Retours d’expérience sur le développement moderne des ports secs au service des ports maritimes et des corridors logistiques

Section 3 :

Quels ports secs demain pour quels aménagements de l’arrière-pays subsaharien ? Regards prospectifs

Vous trouverez ci-après le document pour contribuer

Publié le 4 juin 2021

Avant les années 2000 qui furent marquées par une modernisation des terminaux conteneurisés via des mises en concessions sous la recommandation du FMI et de la Banque Mondiale, le marché africain présentait une image d'Epinal, avec des bord-à-quai très faiblement mécanisés qui généraient des dizaines de milliers d'emplois pour charger et décharger des navires polyfonctionnels qui restaient à quai parfois des semaines entières.

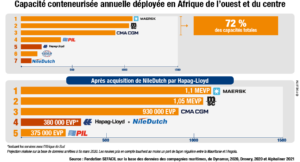

Un trio mondial qui est aussi un trio européen en Afrique

Mais tout cela appartient au passé car les processus de fusion-acquisition n'ont pas épargné les armements spécialistes , souvent familiaux, qui desservaient parfois de manière exclusive ces marchés africains si spécifiques. Tout commence il y a environ 2 décennies avec l'ambition de couverture mondialisée des leaders comme Maersk Line qui transforme son partenariat historique avec Safmarine en une fusion qui a vu disparaitre récemment le "flag" des remarquables "white ships".

Autre symbole, quand Delmas "l'africain" se retrouve absorbé dans les flottes de CMA-CGM qui cherche une inclusion rapide et efficace sur les marchés africains en faisant fructifier sa réussite pionnière sur le marché émergent chinois. Et que dire de MSC Shipping, que l'on oublie trop souvent de mentionner que le Commandant Aponte a lancé ses premières rotations commerciales internationales sur la Corne d'Or au départ de l'Italie. Sur la dernière décennie, le numéro deux mondial, devient un acteur central de la desserte africaine avec le déploiement des plus grandes unités conteneurisées jamais traitées dans le Golfe de Guinée via son hub de Lomé.

Au tour de Nile Dutch avec Hapag-Lloyd

En prenant acquisition de Nile Dutch, l'allemand Hapag-Lloyd s'offre un réseau complémentaire qui étend sa couverture sur les marchés dits émergents, qu'ils soient africains bien sûr mais aussi latino-américains avec des services réguliers remarquables sur le Brésil notamment. Comme l'atteste l'infographie proposée par le Journal de la Marine Marchande, Hapag-Lloyd devient ainsi le quatrième opérateur maritime de ligne régulière dans la capacité totale déployée sur la rangée Mauritanie-Angola.

Dans le détail, les relations historiques de Nile Dutch avec l'Angola, le Cameroun ou encore l'Afrique du Sud constituent un accélérateur d'intégration de marché pour Hapag-Lloyd qui usait plus volontiers de VSA avec d'autres armements partenaires pour couvrir ces marchés qui demeurent des niches au regard des volumétries chargées et déchargées à chaque escale. Hapag-Lloyd connait bien le Golfe de Guinée et le croisement des services avec Nile Dutch pourrait permettre au cinquième armement mondial de renforcer sa position concurrentielle sur les marchés dits "sud-sud" et notamment ceux qui relient les économies de l'Afrique de l'Ouest et du Centre avec celles de l'Amérique latine.

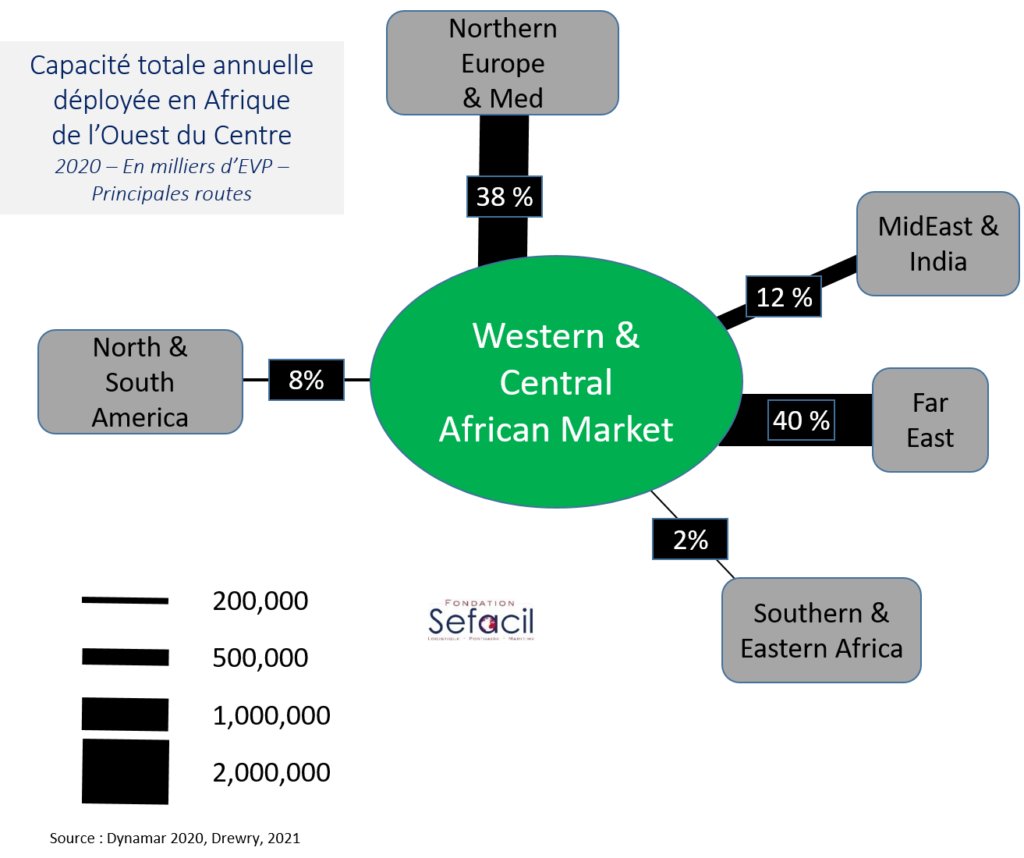

Une Afrique tournée vers l'Asie avec des capacités ouest-européennes

Avec cette dernière infographie produite par SEFACIL, force est de constater ce qui est décrit dans le détail dans l'article du JMM de ce jour; à savoir que les marchés asiatiques surpassent ceux de l'Europe en terme de capacité totale conteneurisée déployée en une année. Cela relève l'intensité croissante des relations commerciales entre le continent africain et le Moyen-Orient, le sous-continent indien et le sud-est de l'Asie.

La Chine reste la locomotive de cette dynamique qui doit mieux s'équilibrer car aujourd'hui, les marchés africains se caractérisent par un fort déséquilibre des flux, illustrant la faiblesse des capacités d'exportation et la dépendance, notamment manufacturière, d'un continent consommateur et peu producteur/transformateur.

Retrouver le papier du JMM ici :

Rédigé le vendredi 19 mars 2021